Article

Le C3D accueillait en octobre KPMG pour une revue des dernières évolutions du reporting

Beau succès pour la rencontre C3D du groupe de travail « Politiques RSE et Reporting » du 20 octobre 2016, animé par Laurence Vandaele, Directrice RSE du Groupe Nexans. Près de trente membres du C3D étaient présents et ont pu entendre les présentations d’Anne GARANS, Associée chez KPMG et Brice JAVAUX, Senior Manager, représentant le département Changement Climatique & Développement Durable de KPMG.

Un tour d’horizon des dernières actualités du reporting extra-financier vue par un OTI (Organisme Tiers Indépendant), KPMG

Au menu de la rencontre, l’actualité du reporting et les dernières évolutions réglementaires, avec notamment les évolutions des thématiques du reporting Grenelle suite au décret n°2016-1138 du 19 août 2016 et ses conséquences, avec notamment l’ajout d’obligations de reporting carbone pour certaines émissions de type Scope 3.

Dans le champ social, un ajout qui est une conséquence de la loi El Khomri, vient modifier l’article L225-102-1 du Code de commerce et stipule que l’entreprise devra préciser en plus des accords collectifs conclus dans l’entreprise « leurs impacts sur la performance économique de l’entreprise ainsi que sur les conditions de travail des salariés ». Cette nouveauté n’est pas sans soulever certaines questions, car l’OTI en charge du contrôle du reporting extra-financier pourrait demander ces précisions à une entreprise multinationale, sur son périmètre consolidé et si de tels accords collectifs existent dans d’autres régions du monde où l’entreprise est implantée.

Comment définir et évaluer l’impact des accords collectifs sur la performance économique de l’entreprise ?

Certains membres se sont interrogés quant à l’applicabilité de cette obligation dès 2016/2017 et interrogent les entreprises sur ce qu’exigeront immédiatement les OTI. Ces organismes feront-ils preuve d’une certaine souplesse ? Suivra t-on la règle du « Comply or Explain » ? Anne GARANS précise que par expérience, les OTI devraient être de plus en plus exigeants au fil du temps et que les entreprises devront se préparer à fournir à terme des informations de plus en plus précises.

Sur le volet environnemental de l’article 225, il y a eu plusieurs évolutions :

Premier changement, la Loi sur le gaspillage alimentaire qui a amené le législateur à rajouter une nouvelle thématique au reporting Grenelle : l’obligation de rendre compte des « actions de lutte contre le gaspillage alimentaire ». Ce sujet sera plus ou moins pertinent pour les entreprises, selon la nature des activités, mais presque toutes seront malgré tout concernées, ne serait-ce que dans les services de restauration fournis aux salariés où des actions de lutte contre le gaspillage alimentaires sont susceptibles d’être menées.

Autre changement, l’ajout d’une nouvelle partie sur l’économie circulaire qui intègre l’obligation de reporter sur « les mesures de prévention, de recyclage, de réutilisation, d’autres formes de valorisation et d’élimination des déchets ». La partie B de l’article 225 ne concernant plus que les aspects « Pollution ». Des membres du C3D se sont d’ailleurs interrogés sur les indicateurs à développer pour pouvoir rendre compte des traitements de certains déchets sur un périmètre consolidé, ce qui risque d’être très compliqué, surtout pour du réemploi de matériaux, pour de la réutilisation qu’il faudra savoir quantifier.

L’économie circulaire s’invite dans le reporting RSE

Les entreprises devront rendre compte de leurs actions pour réduire leurs déchets mais surtout les recycler, les valoriser et favoriser la réutilisation.

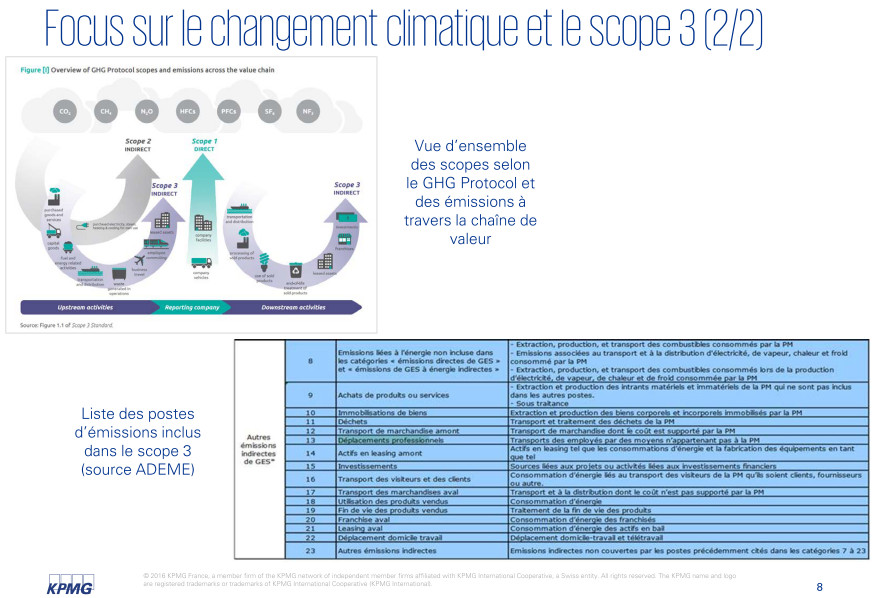

La Loi relative à la transition énergétique pour la croissance verte ajoute à la partie « Changement Climatique » une nouvelle obligation, celle de rendre compte des « postes significatifs d’émissions de gaz à effet de serre générés du fait de l’activité de la société, notamment par l’usage des biens et services qu’elle produit ». Cela suppose une extension du reporting carbone pour des émissions indirectes et des activités classées en Scope 3.

Cette disposition fait débat car elle s’applique à l’exercice 2016 mais le décret n’a été adopté qu’en août 2016. Certaines entreprises ne seront pas forcément prêtes. Le MEDEF avait d’ailleurs fait preuve de ses réserves dans une prise de position publique estimant que « les entreprises vont devoir publier des informations sur l’année 2016 sans avoir eu connaissance du cadre réglementaire avant fin août ». De plus, pour certaines entreprises qui avaient des émissions contenues en Scope 1 et 2, si on ajoute leurs émissions indirectes en Scope 3, ils deviennent de fait d’énormes émetteurs multipliant par 100, voir 500 leurs taux d’émission. C’est par exemple le cas de certaines banques et investisseurs institutionnels, si les émissions carbone de leurs actifs, titres, obligations, étaient prises en compte. Tout dépendra en fait de la définition qui sera faite du scope 3, puisqu’il s’agira de rendre compte des postes « significatifs », ce qui peut laisser une marge d’interprétation.

Les intervenants de KPMG précisent qu’il s’agirait pour les entreprises d’identifier les postes significatifs de l’activité (interne) et des biens, services et produits (externe), et de les quantifier. Si cela s’avère irréalisable pour une première année, il conviendra de publier progressivement du quantitatif notamment sur les postes jugés significatifs.

4 nouvelles dispositions visent notamment à élargir les obligations de publication d’informations sur les stratégies carbone et l’exposition aux risques climatiques dès l’exercice clos au 31 décembre 2016

L’article 173 de la Loi relative à la transition énergétique pour la croissance verte prévoit par ailleurs différentes obligations de publications sur les risques climatiques, les stratégies et les mesures prises par les entreprises pour prévenir et maîtriser ces risques résultant de son activité et pour les banques l’inclusion de scenarii liés au changement climatique dans leurs stress tests.

Par ailleurs, la Directive Européenne 2014/95/UE du 26 juin 2014 (qui doit être transposée en France avant le 6 décembre 2016 et s’appliquerait à compter de l’exercice débutant le 1er janvier 2017 ou dans le courant de l’année 2017) devrait obliger toutes les entreprises cotées à intégrer dans leur rapport de gestion (ou dans un rapport connexe restant à préciser) : une description du business model de l’entreprise, une description des risques et des politiques RSE incluant notamment le respect des droits de l’Homme et la lutte contre la corruption, une présentation de la performance et les résultats des politiques et indicateurs clefs de la performance extra-financière et enfin une description de la politique de diversité au sein des organes d’administration, de gestion ou de surveillance.

Dernier sujet évoqué par les intervenants de KPMG, le projet de loi sur le Devoir de vigilance qui est toujours débattu et qui imposera à certaines entreprises de mettre en œuvre de manière effective un plan de vigilance sur leurs filiales contrôlées, leurs fournisseurs et leurs sous-traitants, de rang 1 au rang N. Les outils que les entreprises commencent à utiliser sont un mapping précis de la supply chain, l’évaluation des impacts ESG ainsi que les démarches d’amélioration de la démarche d’achats responsables.

Lors de la rencontre du 20 octobre, beaucoup d’échanges, de questions, d’interrogations aussi sur les effets de ce renforcement du reporting extra-financier avec des aspects positifs mais aussi des contraintes nouvelles et des délais très courts pour que les directions développement durable puissent absorber ce surcroit d’exigences.

Au final, une séance dense, stimulante, placée sous le signe de l’expertise, avec des informations riches et précises qui auront permis de faire en deux heures un tour d’horizon réussi de l’actualité du reporting RSE et des défis qui se posent dès maintenant aux praticiens du reporting extra-financier en entreprise.